By: lew

on 24 January 2018 - 10:32

Tags:

on 24 January 2018 - 10:32

Tags:

Topics:

เมื่อเกือบสองปีที่แล้วโครงการหนึ่งของรัฐบาลที่ถูกพูดถึงกันมากคือ AnyID โดยยังมีข้อมูลไม่มากนักว่ามันคืออะไร จนวันนี้โครงการ AnyID กลายเป็นโครงการพร้อมเพย์ที่คนจำนวนมากใช้งานกัน ตัวเลขล่าสุดของการใช้พร้อมเพย์เมื่อวันที่ 18 มกราคมที่ผ่านมาคือ 700,000 รายการ สูงสุดนับแต่เปิดโครงการมา แม้จะมีแผนเปิดตัวภายในปี 2016 แต่การใช้งานจริงก็เลื่อนมาจนกระทั่งปี 2017 แต่การโอนเงินจริงเริ่มทำได้ตั้งแต่วันที่ 24 มกราคม 2017 ทำให้สัปดาห์นี้เป็นวันครบรอบหนึ่งปีพร้อมเพย์อย่างเป็นทางการ คงได้เวลามาสำรวจกันว่าหนึ่งปีที่ผ่านมา โครงสร้างการเงินของประเทศก้าวหน้าไปเพียงใด

จุดเริ่มต้น ระบบโอนเงินที่ “ใช้เลขอื่นได้” นอกจากบัญชีธนาคาร

ชื่อแรกของโครงการพร้อมเพย์คือโครงการ AnyID ที่เริ่มมีรายละเอียดออกมาว่าประชาชนจะสามารถโอนเงินผ่านหมายเลขอื่นๆ ได้ นอกจากหมายเลขบัญชีธนาคาร โดยก่อนเปิดตัว ข้อมูลจากคุณนฤดม รุ่งศิริวงศ์ ทีมที่ปรึกษาด้านความปลอดภัยข้อมูลของโครงการ National E-Payment ระบุไว้ว่าระบบจะรองรับหมายเลขบัญชี, หมายเลขโทรศัพท์, และเลขบัตรประชาชน โดยในช่วงแรกยังไม่มีการพูดถึงค่าธรรมเนียมแต่อย่างใด

เมื่อโครงการพร้อมเพย์เปิดตัวเป็นทางการครั้งแรกเมื่อวันที่ 15 มิถุนายน 2016 โดยธนาคารแห่งประเทศไทยประกาศที่สำคัญที่สุดคือค่าธรรมเนียมการโอนต่ำกว่า 5,000 บาทฟรี อีกอย่างคือผู้ที่ต้องการรับเงินผ่านพร้อมเพย์จะต้องผูกหมายเลขโทรศัพท์หรือเลขบัตรประชาชนก่อนเท่านั้น ไม่มีหมายเลขบัญชีที่เคยถูกระบุว่าอยู่ในเฟสแรกของโครงการ AnyID แต่อย่างใด

กำหนดการเปิดใช้บริการพร้อมเพย์แรกคือไตรมาสที่สี่ปี 2016 แต่ก็เลื่อนไปไตรมาสแรกของปี 2017 และสามารถโอนได้จริงครั้งแรกในวันที่ 24 มกราคม 2016 ก่อนจะเปิดบริการจริงในวันที่ 27 มกราคม

หัวใจคือระบบโอนเงินทันทีและการปรับปรุงการแลกเปลี่ยนข้อมูลระหว่างหน่วยงาน

แม้ว่าคนทั่วไปจะตื่นเต้นกับพร้อมเพย์จากค่าโอนฟรี แต่โดยหัวใจของพร้อมเพย์แล้วคือการ สร้างระบบโอนเงินแบบทันที (real-time payment) และอัพเกรดโครงสร้างพื้นฐานของการแลกเปลี่ยนข้อมูลระหว่างธนาคาร ให้เป็นไปตามมาตรฐาน ISO20022

ระบบโอนเงินทันทีนั้นเมืองไทยอาจจะไม่ตื่นเต้นนักเพราะมี BAHTNET ที่สามารถโอนได้ทันทีมานานแล้ว แม้จะไม่ค่อยมีใครใช้เพราะค่าธรรมเนียมโอนออก 150 บาทต่อรายการ ค่าธรรมเนียมรับเงินอีก 100 บาทต่อรายการ แต่ในหลายประเทศไม่เคยมีระบบโอนเงินทันทีมาก่อน

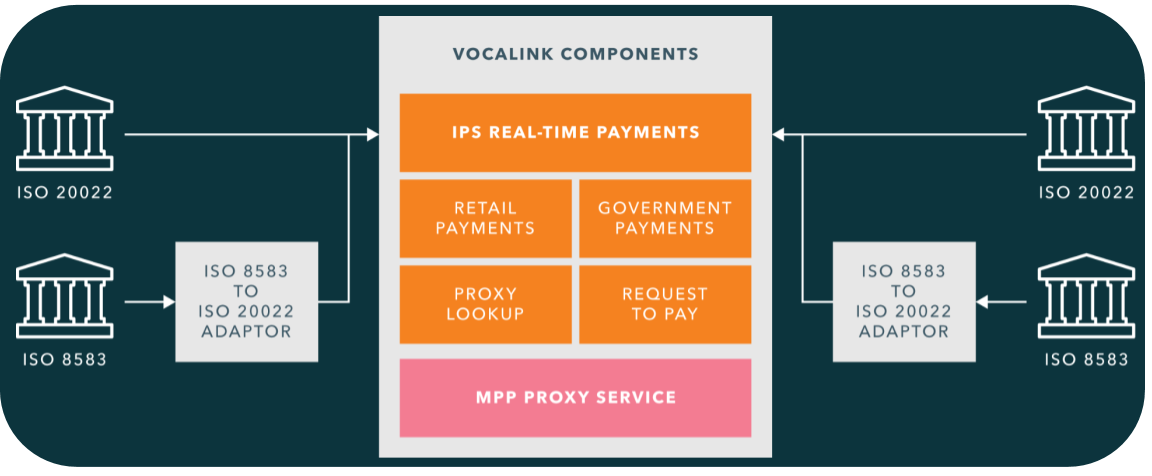

ประเทศไทยก่อนหน้าพร้อมเพย์การสื่อสารระหว่างธนาคารใช้มาตรฐาน ISO 8583 (เวอร์ชั่นแรกของมาตรฐานออกมาตั้งแต่ปี 1987) การเปลี่ยนมาใช้พร้อมเพย์จึงเป็นโอกาสครั้งใหญ่ที่จะอัพเกรดระบบสื่อสารระหว่างธนาคาร อย่างไรก็ดี ธนาคารแห่งประเทศไทยเลือกที่จะเปิดให้มีการอัพเกรดไปทีละส่วน ทำให้ Vocalink ผู้ผลิตซอฟต์แวร์หัวใจของพร้อมเพย์ต้องสร้างอแดปเตอร์ ISO 8583 ไปยัง ISO 20022 เพื่อเปิดโอกาสให้ธนาคารที่ยังไม่อัพเกรดระบบสามารถเชื่อมต่อไปได้

กระบวนการอัพเกรดครั้งนี้จะเปิดทางให้สามารถใช้ฟีเจอร์เพิ่มเติมได้ โดยโอกาสอย่างหนึ่งคือการจัดเก็บภาษีที่จะลดเอกสารลง จากการส่งเอกสารภาษีต่างๆ ให้เป็นอิเล็กทรอนิกส์ทั้งหมด

แนวทางการอัพเกรดการสื่อสารนี้เป็นแนวทางที่ธนาคารกลางทั่วโลกทำไปแล้วหรือมีแผนจะทำอยู่ เช่น

- ธนาคารกลางอังกฤษวางพิมพ์เขียวการอัพเกรดระบบ real-time gross settlement (RTGS) มาใช้ ISO 20022 เมื่อกลางปี 2017

- ธนาคารกลางสิงคโปร์อัพเกรดการเชื่อมต่อระหว่างธนาคารไปใช้ FAST โดยใช้ซอฟต์แวร์จาก Vocalink เช่นเดียวกับไทยตั้งแต่ปี 2014 และเป็นโครงการระดับชาติโครงการแรกนอกยุโรปที่เชื่อมต่อระหว่างธนาคารด้วย ISO 20022 จากนั้นมาเปิดบริการ PayNow ที่ใช้เลขอื่นนอกจากเลขบัญชีเมื่อกลางปี 2017

- ออสเตรเลียเตรียมเปิดใช้งาน NPP ที่เชื่อมต่อธนาคารด้วย ISO 20022 โดยเตรียมเปิดบริการใช้หมายเลขอื่นนอกจากเลขบัญชีในชื่อ PayID โดยน่าจะเปิดบริการได้ต้นปี 2018 นี้

ทั้งสิงคโปร์และออสเตรเลียแม้จะเปิดบริการใช้หมายเลขโทรศัพท์และหมายเลขบัตรประชาชนในการโอนเงิน แต่จำนวนธนาคารก็ไม่รองรับครบถ้วนเท่ากับหมายเลขบัญชีที่รองรับทุกธนาคาร พร้อมเพย์ของไทยจึงเป็นการอัพเกรดประหลาดที่ไม่ใช้หมายเลขบัญชีอยู่ชาติเดียว แถมถูกถอดออกไปจากเดิมที่กำหนดไว้ว่าจะใช้ได้ตั้งแต่เฟสแรก คำตอบที่ผมเคยได้ในงานแถลงข่าวของสมาคมธนาคารคือการรักษาความเป็นส่วนตัวของผู้ใช้ ซึ่งฟังดูไม่สมเหตุสมผลนัก เพราะเลขบัญชีนั้นใช้ทำอย่างอื่นนอกจากรับเงินได้น้อยกว่าหมายเลขโทรศัพท์หรือเลขบัตรประชาชนมาก

ศักยภาพของพร้อมเพย์ มีความสามารถในการประมวลผล 500 รายการต่อวินาที (เทียบกับ VISA ที่ 65,000 รายการต่อวินาที และบิตคอยน์ที่ 4 รายการต่อวินาที)

บทความนี้เป็นตอนแรกเนื่องในโอกาสครบรอบ 1 ปีการเปิดใช้งานพร้อมเพย์ ตอนต่อไปจะเป็นเรื่องของการผลักดันให้มีการใช้เงินอิเล็กทรอนิกส์มากขึ้นหลังจากพร้อมเพย์เปิดตัว

Get latest news from Blognone

Follow @twitterapi

Blognone Jobs Premium

Cloudnone

- Kubernetes คืออะไร [Part 1] เกิดขึ้นมาอย่างไร? ทำไมต้องใช้มัน? | Cloudnone EP.14

- CI/CD ยังไงดี ตั้งเซิร์ฟเวอร์เอง vs เช่าคลาวด์ | Cloudnone EP.13

- รู้จักโน้ตบุ๊กบนคลาวด์ เช่าใช้งาน Jupyter Notebook ที่ไหนดี | Cloudnone Ep.12

- สรุปข่าวใหญ่ปี 23 และคาดการณ์เทรนด์ปี 24 ในวงการ Cloud | Cloudnone EP.11

- สรุปของใหม่และสาระสำคัญจาก AWS re:Invent 2023 | Cloudnone Special EP

Comments

สอบถามครับ

1. ระบบโอนเงินทันที ผมสงสัยว่ามันคือ BAHTNET อย่างเดียวหรือครับ เพราะปกติที่โอนเงินก็เลือกโอนทันที แล้วเงินก็เข้าบัญชีปลายทางเลย ค่าธรรมเนียมก็เป็นการโอนปกติ เลยสงสัยว่าโอนทันที ที่เราใช้ๆกันมันไม่ได้ทันทีแบบที่ผมเข้าใจหรือครับ

2. พร้อมเพย์ของไทยจึงเป็นการอัพเกรดประหลาดที่ไม่ใช้หมายเลขบัญชีอยู่ชาติเดียว > ตรงนี้ ประหลาด หมายถึง แปลกแยกกว่าคนอื่น/ชาติอื่น ที่ใช้ใช่ไหมครับ

3. คำตอบที่ผมเคยได้ในงานแถลงข่าวของสมาคมธนาคารคือการรักษาความเป็นส่วนตัวของผู้ใช้ ซึ่งฟังดูไม่สมเหตุสมผล > หมายถึงเหตุผลไม่มีน้ำหนักมากพอ แต่ควรจะมี หรือ ยังไม่ควรจะมีแต่ให้เหตุผลไม่มีน้ำหนักครับ

สำหรับข้อ 2 กับ 3 ที่ต้องถามเพราะผมอ่านแล้วตีความเองมันแปลกๆ และคิดว่าอาจจะไม่ตรงกับสิ่งที่ผู้เขียนสื่อ เลยอยากถามเพื่อความกระจ่าง

คุยกับ RM แบงค์แล้วมันคือ BATHNET อย่างเดียวครับ โดยการลดค่าธรรมเนียมเอา

ตอบแทนเท่าที่ผมเข้าใจนะครับ

2) ในแผ่นตอนเปิดตัว ระบุว่ารองรับการโอนเงินโดยใช้ เลขบัญชี เบอร์โทร และบัตรประชาชน แต่พอเอาเข้าจริง กับไม่มีเลขบัญชีให้ใช้ มีแต่เบอร์โทร กับบัตรประชาชน (และตอนนี้ Wallet ID ก็รองรับแล้ว พวก True Wallet, mPAY และอื่นๆ)

การมีเลขที่บัญชีให้ใช้คือ พ่อค้าแม่ค้าแจ้งเลขที่บัญชีเดิมให้ลูกค้าได้เลย ผู้ใช้แค่ใส่เลขที่บัญชีในช่อง PromptPay ก็โอนได้ฟรี ไม่เสียค่าธรรมเนียม (โอนต่ำกว่า 5,000 บาท)

3) ที่ฟังดูไม่สมเหตุผลก็ตรงที่ ปัจจุบัน พ่อค้าแม่ค้าบน facdebook ก็แปะเลขที่บัญชีใน Page ให้ลูกค้าโอนกันทั้งนั้น ยังไม่เห็นมีธนาคารไหนมาแสดงความกังวลกันเลย แต่กลายเป็นว่าการใช้เลขที่บัญชีเดิมนี้แหละ ใส่ในช่อง PromptPay เพื่อฟรีค่าโอน กลับมีปัญหาความเป็นส่วนตัวซะงั้น

อ่านจากบทความแล้วงงๆ เหมือนกัน จนได้มาอ่านที่คุณ totiz ตอบนี่ โอ้ กระจ่างเลยครับ :)

~ HudchewMan's Station & @HudchewMan~

คือมันใช้ทำ social engineering ได้สบายมากครับ

ถ้าคนร้ายมีเบอร์โทรศัพท์มือถือเป้าหมาย เค้าสามารถโอนเงิน 0.25 บาท เพื่อขอดูชื่อและนามสกุลจริงของเป้าหมาย (แล้วยกเลิกการทำรายการในขั้นสุดท้ายก็ยังได้ ไม่เสียเงินสักแดง) ทั้งๆที่เค้าไม่ได้เป็นแม่ค้า แต่เค้าดันผูก PromptPay กับเบอร์มือถือนี้

จากนั้น คนร้าย ก็สามารถโทรไปเบอร์เป้าหมาย ว่าใช่คุณ <ชื่อ-นามสกุล> อ้างว่ามาจากหน่วยงานของรัฐ/ไปรษณีย์/ธนาคารพาณิขย์ เหยื่อแบบคนแก่ ก็ตกใจว่าทำไมรู้ชื่อจริงได้ ก็อาจจะหลงเชื่อ และคล้อยตามในสิ่งที่ค้นร้ายจะชักจูงให้ทำ

หนักกว่านั้น เกิดเป็นบ็อตขึ้นมา ไล่กรอกเบอร์โทรศัพท์ 10 หลักไปเรื่อยๆ ก็ได้ชื่อ-นามสกุลมาทำ cold calling สบายครับ

โอนเงินระหว่างรายย่อยน่าจะมี ORFT ที่ให้บริการโดย ITMX ด้วยนะครับ

แต่แบบนี้จะมี limit ว่าโอนได้ไม่เกินครั้งละเท่าไร

lewcpe.com, @wasonliw

ผมอ่านก็สงสัยจุดเดียวกับคุณ nzing82 ทั้งสามข้อเลย ขอบคุณที่ถาม ทำให้ผมได้รับคำตอบไปด้วยครับ

ทำไมจากประสบการณ์ที่ผมเจอ BAHTNET มันไม่ REALTIME แต่ใช้เวลาไม่เกิน 1 วันทำการ

Ooh

จริงๆมัน realtime นะ แต่ว่าในแต่ละธนาคารจะมีเจ้าหน้าที่มาคอยเคลียร์ transaction ที่รับมาจาก BAHTNET มาเข้าบัญชีของตัวเองอีกที บางครั้งมันเลยรู้สึกว่าไม่ realtime

ประกาศที่สำคัญคือที่สุดคือ => ประกาศที่สำคัญที่สุดคือ

2016 => 2017

ผมว่ามันประสบความสำเร็จอย่างนึงคือช่วยลดค่าธรรมเนียมการโอนเงินไปได้มาก เรื่องต่อไปที่ต้องคิดคือทำอย่างไรให้คนหันมาใช้การโอนเงินแทนการใช้เงินสด เพราะตอนนี้ความเคยชินของคนคือการจ่ายเงินสด ขนาดผมจะใช้พร้อมเพย์จ่ายก็ต่อเมื่อ ลืมเอากระเป๋าเงินมากับเงินสดไม่พอ ไม่ได้ใช้จ่ายตลอดเพราะรู้สึกว่าชาวบ้านยังไม่เคยชินกับการรับพร้อมเพย์ จะใช้ทีต้องอธิบาย

ที่เคยคิดเล่น ๆ นะ

ให้ส่วนลดคนที่ใช้เงินอิเล็กทรอนิกส์

หรือคิดค่าธรรมเนียมคนที่ใช้เงินสด

หรือไม่ก็ทำทั้งสองอย่าง

คิดค่าธรรมเนียม เช่น

ใครกดเงินสดออกจากตู้ โดนชาร์จ (ค่านับเงิน ค่าขนเงินเข้าตู้ ค่าดูแลรักษาตู้ ค่าเช่าที่วางตู้ ฯลฯ)

หรือ

ร้านค้ารับเงินสดมาจากลูกค้า เวลานำเงินสดไปฝากเข้าธนาคาร ร้านค้าจะโดนชาร์จ

เร่งให้ร้านค้าเลี่ยงการรับเงินสด (เหมือนอย่างที่ทุกวันนี้ ร้านค้าเล็ก ๆ มักจะเลี่ยงการรับบัตรเครดิต เพราะถ้าลูกค้าใช้บัตรเครดิต ร้านค้าจะโดนชาร์จมากกว่าเงินสด ทำให้ร้านค้าเล็ก ๆ เลี่ยงการรับบัตรเครดิต)

ไม่ก็ ให้ส่วนลด เช่น

ซื้อด้วยเงินอิเล็กทรอนิกส์ โดน Vat 5%

ซื้อด้วยเงินสด โดน Vat 10%

คนจะหนีเงินสด

แล้วหันมาใช้เงินอิเล็กทรอนิกส์

แต่ถ้าจะทำแบบนี้ได้ โดนที่คนวงกว้างไม่เดือดร้อน

(ถึงแม้คนไทย จะมีสมาร์ทโฟนใช้ในอัตราที่สูงมากแล้วก็ตาม เราก็ต้องนึกถึงคนที่ไม่ได้ใช้ด้วย)

พวกเครื่องรูดบัตรต้องกระจายไปให้ทั่วถึงก่อน เพื่อให้คนที่ใช้มือถือไม่คล่อง จะได้มีช่องทาง ให้ใช้บัตรเดบิตได้

ถ้าทำจนิงผมจะยอมใช้ครับ แต่ขอให้เท่าเทียมนะ ทุกวันนี้กดเงินจากธนาคารนึง เดินไปฝากอีกธนาคารนึง ไม่เสียค่าธรรมเนียม แต่กดโอนจากตู้ดันเสียค่าทำเนียน...

เทคโนโลยีไม่ผิด คนใช้มันในทางที่ผิดนั่นแหละที่ผิด!?!

+1

ทุกเดือนก็โอนบัญชีตัวเองเข้าpromptpayตัวเองทีละ5พันหลายๆรอบ

ก็นั่นแหละ โอนตรงๆเสียเงินตลอด

VAT ในไทยเท่ากันทั้งหมดที่ 7% แต่เท่าที่ผมเห็นคือ ราคารวมกับค่ารูดบัตรไว้แล้ว ถ้าไม่รูดบัตรจะลดให้ราวๆ 1-2% ซึ่งสอดคล้องกับค่าธรรมเนียมที่ร้านค้าโดนเก็บประมาณ 2%

ร้านค้าจริงๆ ก็ไม่ค่อยอยากรับเงินสดหรอกครับ ถ้าค่าธรรมเนียมการรับบัตรเครดิตไม่สูงก็อยากรับ

ตั้งแต่กสิกรมีพร้อมเพย์แบบไม่ผูกเบอร์โทร ไม่ผูกเลขบัตรประชาชน ผมก็ใช้แต่พร้อมเพย์รับเงินอย่างเดียวเลย สะดวกมากๆ

เขียนไปไม่ถึงครับ น่าจะตอนสอง (หรือสาม)

lewcpe.com, @wasonliw

ขออย่าให้ภาคหน้ามีใครต้องตายเลย สาธุ

อันนี้ แจ่มจริงๆ ไม่ต้องผูก เบอร์โทร กับ บัตร ประชาชน แต่ทุกอย่าง วิ่งทาง บริการ พร้อมเพย์...

ยังไงหรอครับ ผมเข้าไปในแอพยังเจอให้ผูกเบอร์/บัตร ปชช. อยู่เลยครับ.

ใช้ผ่าน แอพ K plus shop ที่กสิกรออกแบบมาให้ใครใช้ก็ได้ สำหรับรับเงินตรงกลางก่อนเคลียร์เงินเข้า บ/ช อีกทีนึง ผ่านระบบ พร้อมเพย์ เหมือนกันครับ

แอปกสิกรปกติก็มีครับ

กรณี ใช้รับโอนเงินในระบบพร้อมเพย์ โดยไม่แจ้ง เลขที่บัตร ปชช หรือ เบอร์โทรเพราะกังวลเรื่องข้อมูลส่วนบุคคล ก็ยังต้องใช้แอพ K+shop อยู่ครับ ถึงทำได้ โดยถ้ากดในแอพKPlus ก็จะลิงค์กลับมา แอพ K+shop อยู่ดีครับ

ไม่ต้องใช้แล้วไม่ใช่เหรอครับ

K PLUS สร้าง eWallet ID ให้ผู้ใช้ทุกคนแล้ว ไม่ต้องเปิดเผยเบอร์โทร ไม่ต้องลงทะเบียน PromptPay

เจอเมนู K+ Shop แล้วครับ ตอนแรกเข้าใจว่าอยู่รวมกับพร้อมเพย์ ขอบคุณครับ.

ตอนกดเข้าแอป k+ แอปปกติอ่ะครับ ที่ไม่ใช่ k+ shop

ตรงเมนู quickpay อ่ะครับ เราจะได้ qr code พร้อมเพย์เลยครับ

ขอบคุณครับ ผมก็หาตั้งนาน ที่แท้ซ่อนเมนูไว้นอกสุดเลย

ขอบคุณครับ แต่พอรู้ว่าต้องแยกอีกแอปนี่ทำให้รู้สึกขี้เกียจเลย. - -"

ไม่ต้องแยกแอพแล้วนะครับ k+ ตัวเดียวได้เลย

เจอเมนู K+ Shop แล้วครับ ตอนแรกเข้าใจว่าอยู่รวมกับพร้อมเพย์ ขอบคุณครับ.

จะใช้หรือไม่ใช้ K+ Shop ก็ได้

เปิดแอพ ด้านล่าง มีปุ่มเข้าสู้ระบบและ Quick Pay กด Quick Pay

จะขึ้นเป้นหน้ากล้องแสกน ดูที่ด้านบน เลือกเป็นรับเงิน จะขึ้น QR Code และ Ref id มาให้ ใช้รับเงินพร้อมเพย์ได้เลย

สะดวกดีบางทีจะโอนเงินตอนดึกๆไปเซเว่นโอนเข้าทรูมันนี่แล้วโอนพร้อมเพย์ไม่เสียเงินสะดวกดี ส่วนตัวจะใช้ต่อไปเพราะสะดวกแถมไม่เสียค่าบริการ

แบงค์ชาติได้รับรายงาน PromptPay ล่มตั้งแต่ 7 โมงเช้า แจ้งประชาชนบ่ายสอง

ถ้ายังไม่มีการปรับปรุงการทำงานอย่างเป็นรูปธรรมผมก็ไม่อยากเสี่ยงโอนเงินจำนวนมากผ่านระบบ PromptPay อยู่ดี

"Those who make peaceful revolution impossible will make violent revolution inevitable." JFK.

เป็นบทความที่ไบแอสมากครับ 555

ผมรออ่านตอนต่อ ๆ ไปเลยครับ ในฐานะคนไม่เคยใช้ e money เลย ตามข่าวเรื่องพวกนี้ไปเรื่อย ๆ ก็งงขึ้นเรื่อย ๆ 555 หวังว่าอ่านบทความซีรีส์นี้แล้วจะเข้าใจมากขึ้น

เทคโนโลยีไม่ผิด คนใช้มันในทางที่ผิดนั่นแหละที่ผิด!?!

ชอบที่ตอนนี้ไม่ต้องวิ่งหาตู้ฝากเงิน เพราะเอาเข้าทาง e-wallet เช่นที่เคาเตอร์ 7-eleven แล้วพร้อมเพย์ไปบัญชีปกติได้ทุกธนาคาร

อันนี้ผมลืมนึกไปเลยแฮะ

เป็นไอเดียที่เจ๋งมาก ทุกวันนี้หา 7-11 ง่ายกว่าหา CDM ซะอีก อย่างงี้ต้องลองบ้างแล้ว

ว่าแต่ เติมเงินเข้า e-wallet ไม่เสียค่าธรรมเนียมใช่ไหมครับ

ไม่มีค่าธรรมเนียมครับ ครั้งละ 2000 ไม่เกินวันละ 30,000

ผมก็ใช้แบบนี้เสียดายที่ฝากได้ครั้งละไม่เกิน2000

ไม่เคยนึกถึงวิธีฝากเงินแบบนี้มาก่อน ดีเลย

ผมเอาเข้า truewallet แล้วค่อยเอาเข้าพร้อมเพย์สะดวกมาก ฝากตังสบายๆ

ผมเป็นคนนึงที่ชอบระบบพร้อมเพย์มาก

เนื่องจากช่วยลดภาระค่าธรรมเนียมการโอนเงินต่างธนาคารได้มาก

ซื้อของจากพ่อค้าแม่ค้าออนไลน์ก็ไม่ต้องมานั่งกังวลเรื่องค่าธรรมเนียม

ส่วนเรื่องความเป็นส่วนตัว คิดว่าไม่น่าต่างไปจากเดิมมาก

เพราะถ้าเค้าจะดู ยังไงเค้าก็ดูได้ ฮ่าๆๆๆ

+1

เห็นด้วยฝุดๆ ครับ

ตอนนี้เวลาผมจะซื้อของ (ซึ่งราคาไม่แพงมากไม่เกิน 200-500 บาท) ผมจะถามหาพร้อมเพย์ก่อนเลย

ถ้าไม่มี ผมก็ไม่ซื้อทันที เพราะบางที่เขาไม่มีธนาคารที่ใช้ตรงกับเรา ต้องเสียค่าโอนต่างธนาคารอีก (เพลีย)

ขอให้ผลักดันใช้กันเยอะๆ นะครับ พร้อมเพย์จ๋า

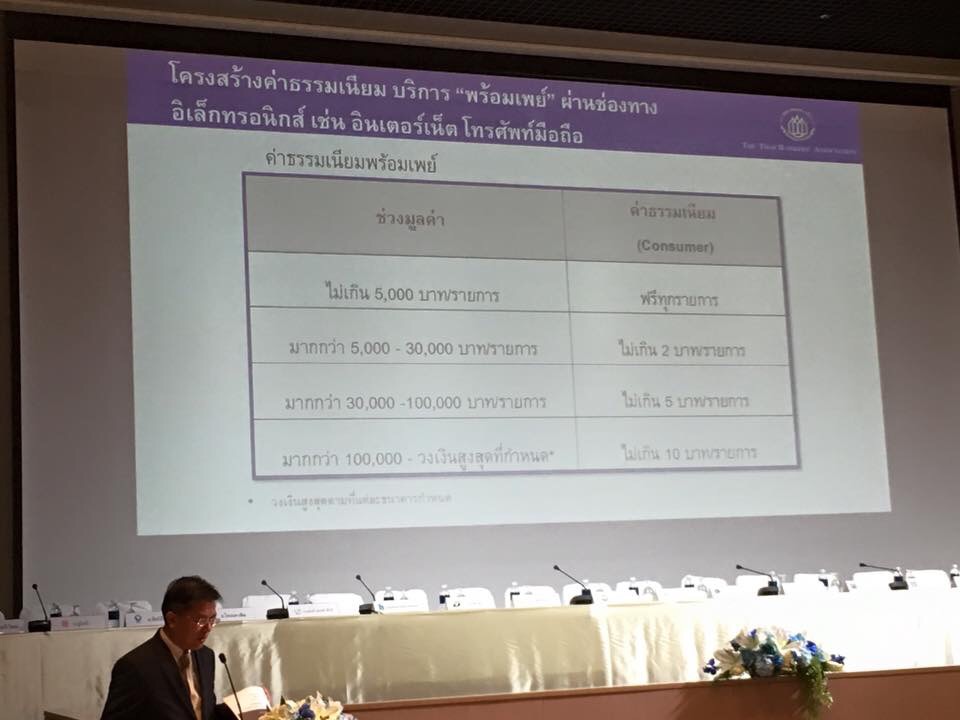

ผมไม่แน่ใจว่าค่าธรรมเนียมโอนเงิน Promptpay ฟรีเฉพาะปีแรกหรือเปล่านะครับ? เห็นจากในเว็บกสิกรไทย ฟรีถึง 31 ม.ค. 61, กรุงศรี ฟรีถึง 26 ม.ค. 61 หรืออาจเป็นโปรโมชั่นของธนาคารที่ฟรีทุกยอดเงิน 1ปี ส่วนยอด 5,000 ฟรีตลอดไปอยู่แล้ว?

ค่าธรรมเนียม"ปกติ"ของพร้อมเพย์

<= 5000 ฟรี

<= 30000 = 2 บาท

<= 100000 = 5 บาท

นอกนั้นแล้วแต่ธนาคารครับว่าจะจัดโปรอะไรยังไง

อ้อ น่าจะเป็นตามนี้จริง ๆ ด้วยครับขอบคุณครับ ?

การโอนโดยใช้เลขที่บัญชีธนาคารกำลังจะ support ในระบบพร้อมเพย์ภายในปี 2018 น่าจะไตรมาส 1 นี้ครับซึ่งจะทำให้ระบบรองรับทั้ง บัตรประชาชน มือถือ และบัญชีธนาคารจริง ๆ และนี้ก็จะทำให้การโอนเงินต่างธนาคารหรือข้ามเขตเป็นเรื่องง่ายและค่าธรรมเนียมที่ถูกมาก ๆ จริง ๆ ครับ

บัญชีธนาคารทุกบัญชีจะถือว่าเป็นพร้อมเพย์อัตโนมัติเลยหรือเปล่าครับ หรือว่าต้องลงทะเบียนกับทางธนาคารก่อน

คิดเอาเองว่า สำหรับคนจ่ายเงิน ตอนโอนเข้า Prompt Pay มันจะต้องเข้าไปที่รายการโอนของ Prompt Pay ก่อน ไม่ว่าจะบัตรหรือเบอร์

ถ้าเป็นเลขบัญชีเพิ่มมา ก็คงต้องเลือกให้โอนผ่านเมนู Prompt Pay ล่ะมั้งครับ ถึงจะเป็นการโอนผ่านระบบ

ส่วนบัญชีที่จะผูกกับ Prompt Pay ของผู้รับ ก็น่าจะอยู่ในเงื่อนไขเดิม คือ สมัครได้สูงสุด 5 บัญชี ต่อ 1 คน ไม่ได้เปิดเป็น Prompt Pay อัตโนมัติ

รอดูตอนประกาศออกมาอีกทีละกัน

~ HudchewMan's Station & @HudchewMan~

ยอมรับอย่างลูกผู้ชายว่าแอนตี้ในช่วงแรก(ตามข่าวที่บอกแต่สิ่งที่กังวล) แต่ตอนนี้ผมใช้ Prompt Pay โอนเงินเป็นตัวเลือกแรกมาตลอด