By: sunnywalker

on 7 October 2017 - 21:25

Tags:

on 7 October 2017 - 21:25

Tags:

วันที่ 4 ตุลาคมที่ผ่านมา มีงานสัมมนาหัวข้อ "ประเทศไทยกับการก้าวเข้าสู่ Cashless Society" บรรยายโดย คุณสุปรีชา ลิมปิกาญจนโกวิท อดีตผู้บริหาร mPay ซึ่งได้เข้าไปมีส่วนร่วมเป็นทีมงานพัฒนาพร้อมเพย์ (ปัจจุบันเป็นที่ปรึกษาธนาคารแห่งประเทศไทยเรื่อง payment และ fintech)

คุณสุปรีชา ระบุสาเหตุที่จัดสัมมนาในครั้งนี้ว่า เดือนสิงหาคมที่ผ่านมา ธนาคารเปิดตัวบริการฟินเทคใหม่ๆ มากเหลือเกิน เช่น Lifestyle Banking ของ SCB, QR Code Payment ของ Kbank แม้แต่แบงก์ชาติยังรับชำระเงิน QR Code มาตรฐาน แต่คำถามที่ว่า "ประเทศไทยพร้อมหรือยังกับสังคมไร้เงินสด" ยังคงอยู่ และความพร้อมทางเทคโนโลยีในไทยมีมากน้อยเพียงใด

คุณสุปรีชา บอกว่าจริงอยู่ที่ตัวเลขการใช้เงินสดในประเทศไทยยังสูง แต่ในขณะเดียวกัน ประเทศไทยมีสถิติการใช้งานอีแบงกิ้งสูงเป็นอันดับต้นๆ ของโลก (ข้อมูลจาก The Financial Brand 2015) แต่ยังจำกัดการใช้งานเฉพาะโอนเงิน ไม่ใช่การจ่ายเงิน ฉะนั้น ความคิดที่คนไทยยังไม่พร้อมเรื่องเทคโนโลยีจึงไม่มีน้ำหนัก นอกจากนี้โครงสร้างดิจิทัลของไทยค่อนข้างครอบคลุมแล้ว คนไทย 75% มีบัญชีธนาคาร 67% มีโทรศัพท์มือถือ

มีตัวเลขน่าสนใจคือ คนไทยมีบัตรเครดิต 23 ล้านใบ มีบัตรเอทีเอ็มที่มีโลโก้ Visa และ Mastercard 50 ล้านใบ แต่คนไทยยังมีพฤติกรรมกดเงินสดออกไปใช้จ่ายในร้านค้าที่รับชำระด้วยชิป Visa และ Mastercard อยู่แล้ว

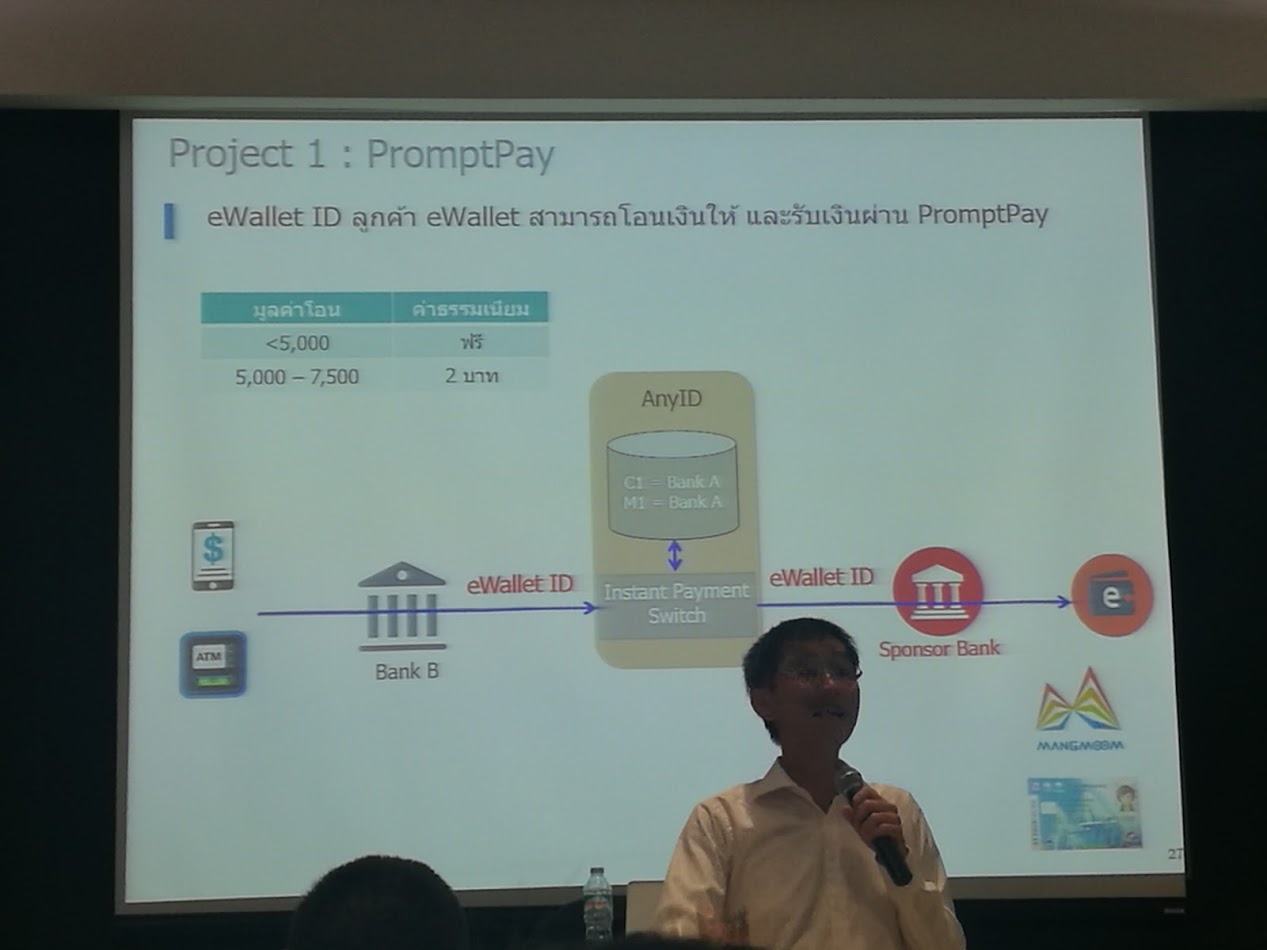

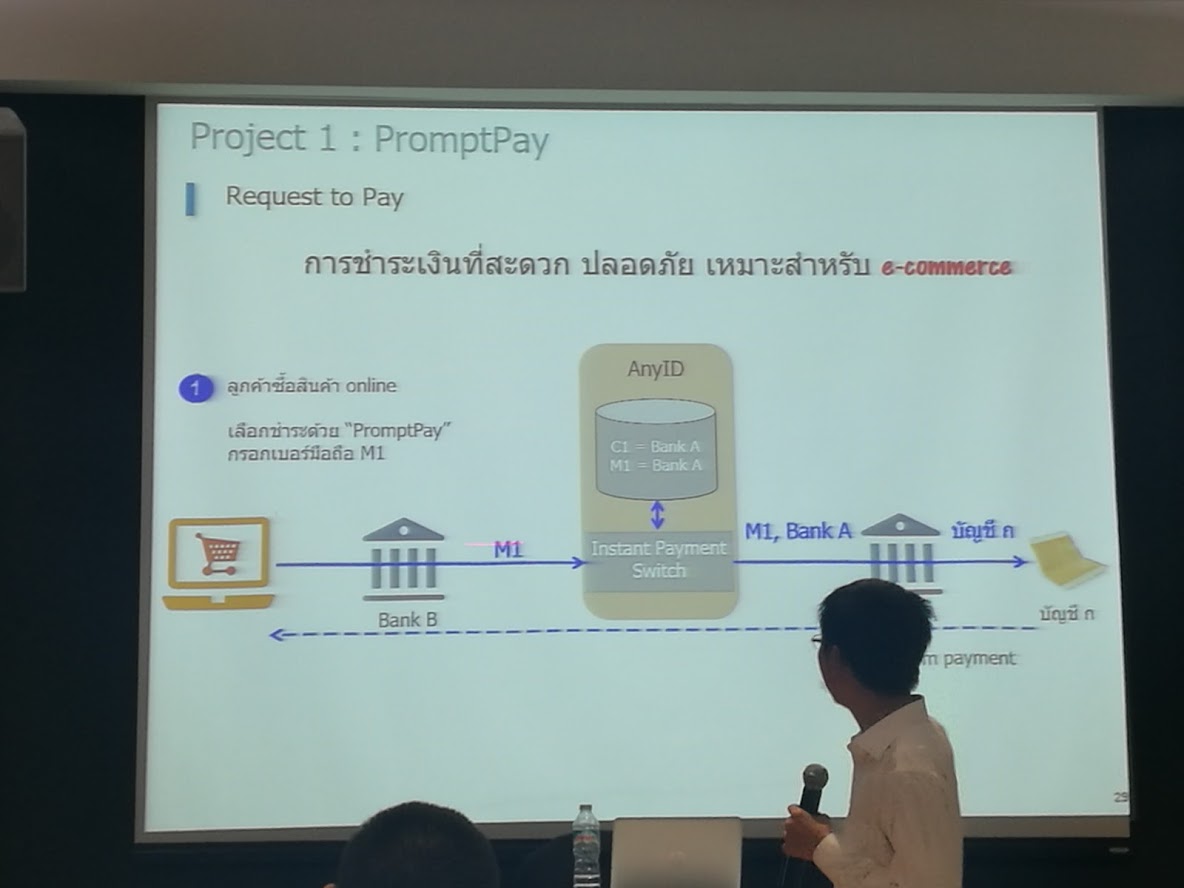

นี่จึงเป็นหน้าที่ของธนาคารไทย หน่วยงานรัฐ ผลักดันให้เกิด National e-Payment ขึ้นมา และโครงการพร้อมเพย์ก็เป็นเพียงจุดเริ่มต้น

พร้อมเพย์

สถานการณ์พร้อมเพย์ปัจจุบัน มี 27.8 ล้านบัญชี (ตัวเลขเดือนมีนาคม 2017) มียอดโอนกว่าสามหมื่นล้านบาท มีการคืนภาษีผ่านพร้อมเพย์กว่าสองล้านรายการแล้ว และถ้ามี QR Code Payment เข้ามาอีก ยอดการจับจ่ายไร้เงินสดจะเพิ่มขึ้นอย่างแน่นอน

อนาคต พร้อมเพย์จะไม่ใช่แค่การโอนเงิน แต่จะเป็นช่องทางการใช้จ่ายช่องทางหลัก เช่น ใช้พร้อมเพย์จ่ายค่ามือถือ ใช้รหัสพร้อมเพย์ซื้อของออนไลน์ จ่ายค่าสาธารณูปโภค ในแผนงานนี้จำเป็นต้องมีนวัตกรรมเพื่อความปลอดภัยมารองรับ ซึ่งคุณสุปรีชาบอกว่า โครงสร้างวางไว้หมดแล้ว ขึ้นอยู่กับธนาคาร และบริษัทฟินเทคว่าจะสร้างนวัตกรรมใดมารองรับ

โครงการขยายการใช้บัตรเดบิต, เครดิต และ QR Code

ก่อนหน้านี้มีนโยบายกระตุ้นการใช้จ่ายด้วยบัตรเดบิต โดยทำโครงการแจกจ่ายเครื่อง EDC แต่ขยายไม่ถึงเป้า เพราะ QR Code เข้ามาเสียก่อน ซึ่งต้นทุน QR Code เป็นเพียงกระดาษปรินท์ ต้นทุนถูกกว่าเครื่อง EDC อย่างไม่ต้องสงสัย

QR Code ประสบความสำเร็จในจีนมาก นักท่องเที่ยวจีนมีส่วนช่วยให้คนไทยคุ้นเคยกับประสบการณ์ชำระเงิน QR Code เพราะคนจีนใช้อย่างอื่นไม่เป็น เดินเข้าหาร้านอาหารมองหากระดาษ QR Code ก่อน พฤติกรรมนี้ส่งแรงกระเพื่อมมาถึงร้านค้าปลีก ร้านอาหารไทยให้ต้องปรับตัว คนไทยยังคุ้นเคยการใช้ QR Code จากแอพพลิเคชั่น LINE ด้วย

คุณสุปรีชาระบุว่าการมีมาตรฐาน QR Code ในประเทศไทยจะเปลี่ยนโลกยิ่งกว่า เพราะธนาคารของจีนแต่ละที่ใช้ QR Code ไม่เหมือนกัน ทำให้ร้านค้าที่รับจ่ายด้วย QR Code ต้องแปะกระดาษยาวเป็นหางว่าว แต่ธนาคารแห่งประเทศไทย บอกให้จับทุกอย่าง ทั้งบัตรเครดิต และพร้อมเพย์มาอยู่รวมกันใน QR Code เดียวกัน คุณสุปรีชาระบุว่ามาตรการนี้จะเริ่มเห็นผลในไทยปีหน้า

คุณสุปรีชาบอกเพิ่มเติมว่า ช่วง 1-2 เดือนที่ผ่านมา ธนาคารออกบริการใหม่มาเยอะ นั่นเป็นเพราะโครงสร้างพร้อมแล้ว และเราก็จะเห็นว่าทุกธนาคารมีหน่วยงานไว้ลงทุนในสตาร์ทอัพ เพราะบรรดาธนาคารเชื่อว่าลำพังตัวเองสร้างนวัตกรรมไม่ทัน

คุณสุปรีชาให้คำแนะนำผู้ทำ e-Wallet ว่าต้องหาจุดแข็งตัวเอง เพราะธนาคารเริ่มจะลงมาช่วงชิงส่วนแบ่งพื้นที่ตรงนี้ แต่ในขณะเดียวกันธนาคารก็มีจุดอ่อนเรื่องการเปิดบัญชี ยังคงยุ่งยากอยู่ แต่จุดแข็งของธนาคารคือ ecosystem ที่ครอบคลุมคนไทยมากกว่า ส่วนเรื่องสังคมไร้เงินสด ไม่มีทางที่เงินสดจะเป็นศูนย์ แต่อนาคตต้นทุนการถือเงินสดจะไปตกอยู่กับคนทั่วไปแทน เช่น ค่าธรรมเนียมถอนเงินสด เป็นต้น

ย้อนอ่านข่าวเก่าได้ตามลิงก์นี้

Get latest news from Blognone

Follow @twitterapi

Blognone Jobs Premium

Cloudnone

- Kubernetes คืออะไร [Part 1] เกิดขึ้นมาอย่างไร? ทำไมต้องใช้มัน? | Cloudnone EP.14

- CI/CD ยังไงดี ตั้งเซิร์ฟเวอร์เอง vs เช่าคลาวด์ | Cloudnone EP.13

- รู้จักโน้ตบุ๊กบนคลาวด์ เช่าใช้งาน Jupyter Notebook ที่ไหนดี | Cloudnone Ep.12

- สรุปข่าวใหญ่ปี 23 และคาดการณ์เทรนด์ปี 24 ในวงการ Cloud | Cloudnone EP.11

- สรุปของใหม่และสาระสำคัญจาก AWS re:Invent 2023 | Cloudnone Special EP

Comments

คนไทยมีบัตรเครดิต 23 ล้านใบ มีบัตรเอทีเอ็มที่มีโลโก้ Visa และ Mastercard 50 ล้านใบ แต่คนไทยยังมีพฤติกรรมกดเงินสดออกไปใช้จ่ายในร้านค้าที่รับชำระด้วยชิป Visa และ Mastercard อยู่แล้ว

เหตุผลที่ต้องกดเงินคือ ร้าค้าตั้งอัตราขั้นต่ำว่าจะชำระด้วยบัตรเดบิตหรือเครดิต

เหตุผลที่ต้องกดเงิน คือ ค่าชาร์จที่เกิดจากการทำธุรกรรมใช้บัตรมากกว่าป่าวครับ

บางก็ยอมให้ชาร์จนะคิดว่าเอาแต้มสะสม

ผมไม่มีบัตรเครดิต เวลาจะรูดเดบิตร้านมักแนะนำให้ไปกดเงินสดมาจ่ายดีกว่า

ขั้นต่ำไม่ถึง

ไม่อยากรูด

บอกว่ายุ่งยาก

มาจากร้านค้าทั้งนั้น

มีขั้นต่ำเพราะอะไร เพราะถ้าไม่มีขั้นต่ำโดนค่าธรรมเนียม bank กินหมดครับ 555

มันหักเป็น % หนิครับ จะกินหมดได้ยังไง ห้างใหญ่ๆ ไม่ค่อยมีขั้นต่ำกันนะครับ สิบกว่าบาทก็จ่ายมาแล้ว

อคติทำให้คนรับเหตุผลด้านเดียว

จ่ายเงินสดลด 10% รูดบัตรลด 5%

ตลกมากครับ ธนาคารไม่ได้มี fixed transaction fee สักหน่อย ที่จะต้องมากำหนดขั้นต่ำ

สมมุติค่าอาหาร 100 บาท โดนธนาคารชาร์จ 1.5% ก็ 1.5 บาท

ถ้ากำหนดขั้นต่ำ 1000 บาท ก็โดนธนาคารชาร์จ 1.5% ก็ 15 บาทอยู่ดี

ดังนั้นจะค่าอาหารเท่าไร ก็โดนชาร์จในอัตราเดิมอยู่ดี ร้านสมัยนี้ใช้ Ethernet / 3G แล้วทั้งนั้น ไม่มีค่าคู่สาย

ส่วนบางร้านที่จ่ายสดลด 10% รูดบัตรลด 5% ก็เหมือนกัน

ทั้งที่ธนาคารไม่ได้ชาร์จ 5% แต่ปัจจุบันเครื่องรูดมีโปรโมชั่นแข่งกันที่ 0.x - 1.x %

แต่ร้านอาหารชื่อดังร้านนึงกลับไม่ยอมลด gap ส่วนลดตรงนี้เพื่อสนับสนุน cashless

ทั้งที่ถ้าลูกค้ารูดบัตร ร้านค้ากลับลดต้นทุนการจัดการเงินสด ทั้งความเสี่ยงที่พนักงานยักยอก ทอนเงินผิด นับเงินผิด

โดนปล้นระหว่างทาง ค่าขนเงินไปฝากธนาคาร พวกนี้เป็นต้นทุนแฝงทั้งนั้น

ถ้าลูกค้าใช้บัตรเครดิต บัตรเดบิตหมด ร้านอาหารชื่อดังก็รับเงินเข้าบัญชีไปโดยตรง ไม่ต้องย่งกับเงินสด

ร้านเล็กไปม่เท่าไรห่ดูห้างสิครับเปลื่อนเครื่องทั้งห้างนี้ 10 ล้านจะพอหรือเปล่า

ดังนั้นเครื่องใช้สายโทรศัพท์ยังเยอะตะแป๊ะไก่อยู๋เลย

การรับเงินแต่ละครั้งมีค่าโทรศัพท์นะ ยิ่ง EDC รุ่นเก่าๆที่เป็นโทรศัพท์บ้าน หรือ EDC รุ่นใหม่ๆเป็นใส่ซิม ถ้ารับเงิน 100 โดนค่าโทรศัพท์ 3 บาท+1.5 บาท กลายเป็น 4.5 บาท เท่ากับเสียค่าธรรมเนียม 4.5% เลย สำหรับธุรกิจที่กำไรอยู่ที่ 10-20% นี่ถือว่าเยอะเลยนะเราว่า

EDC ใส่ซิมรุ่นใหม่ๆ มันวิ่งผ่านอินเทอร์เน็ตนี่ครับ?

จะว่าไปไม่ต้องใหม่มาก เมื่อหลายปีก่อนผมก็เห็นมันวิ่งผ่าน GPRS อยู่ ยิ่งพวก mPOS ใหม่ๆ นี่อาศัยเน็ตจากมือถือเราอีก (แต่ค่าธรรมเนียมแพงกว่าเครื่อง EDC หรือเปล่าผมไม่รู้นะครับ ไม่ได้ศึกษา) https://pantip.com/topic/35476736

เพราะร้านมันชาร์จ 3% ไงครับ

ตอบในฐานะ SME เล็กๆ ที่เปิดร้าน งานเป็นงานบริการ คือเวลารับบัตรเครดิตก็จะเสียค่าธรรมเนียมให้ธนาคาร 1.5 - 3% แล้วแต่ว่าบัตรที่รับเป็นบัตรธนาคารเดียวกับเรามั้ย บัตรธรรมดาหรือพรีเมี่ยม หรือบัตรเดบิต

สมมติว่าเฉลี่ยแล้วค่าธรรมเนียมจะอยู่ที่ 2% มันกลายเป็นว่า เราต้องเสียเงิน 2% ทุกครั้งที่ลูกค้าใช้จ่าย เช่นถ้าทั้งวันยอดขาย 20,000 ค่าธรรมเนียมบัตรก็จะอยู่ที่ 400 บาท บางคนอาจจะดูเหมือนว่ามันน้อย แต่สำหรับร้านค้าเล็กๆแล้ว 400x30 วัน ก็เท่ากับ 12,000 เกือบจะจ้างพนักงานได้คนนึงเลยทีเดียว (ปกติที่ร้านก็มีพนักงานแค่ 2-3 คน)

ตอนนี้มี QR มีพร้อมเพย์ ก็สบายหน่อย คือลูกค้าไม่ต้องพกเงินสดก็ได้ เราก็รับโอนรับพร้อมเพย์แทน ธนาคารไหนก็ได้ สะดวกสบายเหมือนกัน แต่ไม่ต้องเสียค่าธรรมเนียมให้บริษัทบัตรเครดิต

อันนี้กรณีของเราคือ ไม่กังวลเรื่องภาษี เพราะทำจ่ายถูกต้องอยู่แล้ว แต่สำหรับร้านที่กลัวเรื่องภาษีนั่นคงเป็นอีกเรื่อง

อยากใช้บัตรเครดิตจ่าย แต่มันชอบติดขั้นต่ำ บางที่ก็ชาร์จ

ผมมองว่าเป็นบริบทของสังคมนะครับ

- Street Food คือหนึ่งในปัจจัยหลักที่ทำให้เราก้าวข้ามตรงนี้ได้ยาก

ถ้าอยากให้คนไทยก้าวข้ามอาจจะต้องพึ่งกระทรวงพาณิชย์ในการแจกเครื่องรูดทุกร้าน

แล้วธนาคาร/รัฐต้องช่วยรับภาระในด้านนี้ไป

คหสต. ผมมองในแง่บวกนะครับ

เรื่องบัตรคนมีรายได้น้อยผมไปอ่านข้่าวเรื่องยอดร้านค้าที่กระทรวงจะแจกเครื่องรูด

1.8 หมื่นเครื่องทุกหัวตำบล!! คิดดูครับผู้มีรายได้น้อยที่ไม่เคยได้แตะไอ้บัตรพวกนี้จะได้รู้จัก

การใช้บัตรรูดได้รู้จักว่า เออไม่ต้องพกเงินแค่เอาบัตรมารูดไม่ต้องเสี่ยงโดนปล้นเงินสด

ซึ่งตามรอยได้ยากมากๆ

ต้องบอกว่าสำนึกในเรื่อง Cyber Security ของบ้านเรายังต่ำมากเช่น Skimming ที่ระบาดหนักในบ้านเรา

ผมมองว่าควรจะมีการประยุกต์ biometric/pin/pin+Biometric โดย ธปท.ไม่ควร

จะนิ่งนอนใจออกกฎบังคับให้สถาบันการเงินมีออพชั่นนี้ให้เลือกสำหรับผู้ต้องการซึ่งมองแล้ว

ก็ไม่เสียหายอะไรต่อสถาบันการเงินเลย

อาจจะต้องมีมาตรการจูงใจเรื่องเครื่องรูด และค่าธรรมเนียม ซึ่งมือถืออาจจะมาแทนเครื่องรูดได้ ทีนี้เงินอยู่ในระบบมากขึ้นลดภาระต้นทุนจัดการเงินสด แถมเรียกเก็บภาษีคนทำธุรกิจที่ไม่ยอมเสียภาษีได้ด้วย

ขอทานในจีนยังมี qr ?

QR Code ในจีนมันบูมนี่ส่วนหนึ่งก็เพราะความเป็นจีนนี่แหละครับ

เพราะคนจีน ไม่ชอบพิมพ์ url เวบเป็นภาษาอังกฤษ ยิ่งคนรุ่นเก่ารุ่นลุงๆนี่ไม่เอาเลยทีเดียว

ไม่ใช่แค่ URL เวบไซต์ แต่แค่ชื่อ username ตามโซเชียลเนตเวิร์คต่างๆเป็นภาษาอังกฤษก็เป็นเรื่องยุ่งยาก

พอมีการใช้ QR code เลยบูมมาก เพราะถูกใจผู้ใช้งานมาก ถึงขนาดมีสอนกันว่า กิจการต่างชาติ ถ้าจะเจาะตลาดจีน คุณต้องลดการกรอกแบบฟอร์มที่มีภาษาอังกฤษให้น้อยที่สุด ถ้ามีการใช้ username ให้ทำเป็นปุ่มไปพ่วงกับ Wechat หรือ weibo ไปเลย หรืออย่างร้ายที่สุดต้องมี QR code ให้แสกน คนจีนไม่ชอบมากรอก user password ใหม่

จะว่าไปบริบทก็คล้ายๆคนไทย คนที่ไม่คุ้นเคยกับภาษาอังกฤษก็จะเข้าถึงบริการเหล่านี้ง่ายขึ้น

การมาของ QR code นี่แหละครับคือคำตอบ

เพราะแต่ละร้านแค่หา A4 มา print QR code ของร้าน

หรือ ใช้มือถือ/แทบเล็ตเจ้าของร้าน ลง App gen QR code พร้อมราคา

เวลาลูกค้าจ่ายก็ยกมือถือมาส่องจ่ายผ่าน QR code

แต่จุดลำบากใจของร้าน street food ที่จะใช้

น่าจะเป็น สรรพากร มากกว่า!!

ก่อนหน้านี้มีคนบ่นเรื่องเครื่องรูด (ตามแผนเดิม) รัฐเลยหันมาดัน QR Code แทน เพราะไม่ต้องมีเครื่องรูดไงครับ แต่คนขายหมูปิ้ง (ในกรุงเทพ) ผมเห็นพก Smartphone กันแทบทุกคน

ส่วนเรื่องความปลอดภัย ผมไม่แน่ใจว่าเคสล่าสุดที่มีคนโดน Skimming นี่คือเมื่อไหร่ แต่รัฐเองก็ออกกฎบังคับให้เปลี่ยนเป็นบัตร Chip (แล้วคนก็ด่ากันไปเรื่อยตามเคย) เพื่อแก้ปัญหาตรงนี้แหละครับ เดี๋ยวนี้เคสโดน Skimming เลยแทบไม่เคยได้ยินอีกเลย

ผมติดตรงมันยังใช้เซ้นต์นี่หละครับ

ทั้งๆที่เครื่องกด pin ได้

อยากให้เฉพาะ สตรีทฟูดจริงๆ ครับ ไม่ไช่ฟูทบาสก์ฟูด แบบที่ AIS เอารูปมาลง ถถถถ

ตราบใดที่แบงค์ยังชาจร้านค้า ร้านค้าก็ต้องชาจลูกค้าไม่ก็ต้องกำหนดขั้นต่ำ ลูกค้าก็เลยต้องกดเงินสดมาซื้อ ต้องเริ่มด้วยการให้แบงค์เลิกชาจซะ

ควรจะเปลี่ยนมากกว่าครับ เป็นลดค่าธรรมเนียมที่เก็บจากร้านค้ากรณีรูดบัตร แล้วไปเก็บค่ากด ATM แทน

ที่เมกาแบงค์ก็ชาร์จนะคะ แต่ร้านยอม absorb เพราะถ้าไม่ยอม ลูกค้าก็ไม่ซื้อ มีตัวเลือกเยอะ

เหตุผลที่คนกดเงินสด เพราะเอาเงินสดวนไปจ่ายบัตรอื่นต่อต่างหาก

แมงมุม ยังไม่มีปัญญาดันออกมาได้เลยครับ ....

บัตรเติมเงินทุกวันนี้ mrt/rabbit ก็ยังไม่สามารถเติมเงินผ่าน credit ออนไลน์ในเว็บได้เหมือนกัน ผมว่าควรไปแก้ปัญหาค่าธรรมเนียมทุกวันนี้ก่อนดีกว่า เก็บโหดมาก คนทำ e-commerce คงรู้ดี bank ก็ไม่เปิด api ง่ายๆ ต้องมีประกัน ต้องมีขั้นต่ำ ฯลฯ พอไปใช้ 3rd party ก็เจอค่าธรรมเนียม 3-4% โอ้โห แล้วมันจะเกิดได้ยังไง

อยากรู้จริงๆ อย่างงานสัมนาครั้งนี้ มี Q&A ไหมครับ แล้วไม่มีใครถามเรื่องค่าธรรมเนียมเลยเหรอครับ?

มัวแต่ไปหลงเรื่องวิชวล (ใช้ QR ส่องจ่ายเงิน มือถือเปิดจ่าย ปริ้น QR ติดจ่าย) แต่ไม่มีใครพูดถึงโครงสร้างที่จูงใจให้คนมาใช้เลย

+1 ตอนโปรโมท พร้อมเพย์ QR ก็โฆษณาปาวๆ ว่าค่าธรรมเนียมต่ำ แต่ไม่เห็นโชว์ตัวเลขกัน ถ้าทำต่ำกว่า 1% เหมือนฝั่งยุโรปไม่ได้ก็เกิดยาก

ผมว่าแทบทุกแบงก์โฆษณาค่าธรรมเนียมกันหนักมากเลยนะครับ (ตามเมนท์ของคุณ meathasith)

บ่น…

เข้าใจนะว่า QR Code มันประหยัดกว่าเครื่อง EDC แต่คือมันเจอปลอมแปลงง่ายมากอะ แล้วprocess มันก็ เปิดกล้อง > จ่อQR Code > กดยืนยันการชำระเงิน อะไรแบบนี้ แล้วยิ่งเจอของร้าน7-11 กับแอพtrue wallet ยิ่งไม่ชอบอะ คือบางทีแทนที่พนง.จะหยิบเครื่องอ่านบาร์โค๊ดขึ้นมายิง พนง.กลับหยิบมือถือจากมือเราไปหาเครื่องยิง!?!?!?!? แทนที่จะเอามือถือไปแตะเครื่องอ่านได้เหมือนบัตรร้าน7-11

ส่วนอีกเรื่องก็ค่าธรรมเนียม… ทุกวันนี้ที่ใช้ true wallet เพราะมันฟรีค่าธรรมเนียมจ่ายบิลเนี่ยละ แล้วเติมเงินเข้าแอพก็ฟรีค่าธรรมเนียม(ของ mPay 10รายการ/เดือนมั้ง จำไม่ได้แล้ว)

เอาจริง ๆ ขอบ airPay ก็ฟรี แต่บิล AIA airPay ไม่มี ส่วนทรูพวกค่าโทรศัพท์ค่าเน็ตค่ายอื่นจะไม่มี เลยต้องใช้สองแอพนี้จ่าย

เพิ่ม

ร้าน 7-11 นี่เค้าจะรับ e-wallet ของเจ้าอื่นไหมอะ ถ้าไม่รับนี่จะไม่เป็นการผูกขาดหรอ คือรัฐน่าจะลงมาบังคับให้รับของทุกเจ้าอะนะ เห็นที่ alipay นางยังรับเลย เหอ ๆ

ถ้ารองรับ qr มาตรฐานแล้ว, จะจ่ายจากไหนก้อได้รึป่าว? .. แต่จะมีค่าธรรมเนียมมั้ย, นี่ก้อเป็นอีกประเด็นนึง ?

ไม่ค่อยเข้าใจ Process การปลอมแปลงที่ว่าครับว่าปลอมยังไง ปกติส่องแล้วมันก็ขึ้นจำนวนเงินให้จ่าย + ชื่อผู้รับ (ร้านค้า) นะครับ ถ้าชำเลืองมองก่อนกดยืนยันสักนิดนึงว่าตรงกับป้ายไม่รู้จะปลอมยังไง

ปลอมชื่อร้านให้คล้ายกันได้ครับ เหมือนชื่อเว็บ ชื่อเมลละครับ…

ตามาตรฐานจะมี qr แบบเรียกเก็บเงินครับ คล้ายๆใน line pay

ปลอมชื่อร้านได้ก็ส่วนนึง แต่ต้องเอา QR ของโจรไปแทนที่ QR ของร้านจริงนะครับ คนถึงจะเข้าใจผิดได้ (ที่แชร์กันประมาณว่าเอาไปแปะทับป้ายของร้านจริง) แต่ก็ต้องทำทีละร้านๆ หรือไม่ก็ทำร้านปลอมของตัวเองไปเลย ก็ดูจะลงทุนไปหน่อยครับ

และก็ยังมี Request to pay เหมือนข้างบนเป็นทางเลือกด้วย

ปลอมชื่อร้าน ไม่ค่อยเข้าใจว่าปลอมยังไง เพราะพร้อมเพย์ยังไงก็ต้องผูกกับบัญชีธนาคาร เวลากดจ่ายก็จะขึ้นชื่อเจ้าของธนาคารมาให้เห็น ถ้าจะปลอมก็ต้องไปปลอมตั้งแต่ตอนเปิดบัญชี ซึ่งแบงค์คงไม่ได้ยอมให้เปิดกันง่ายๆ

ชื่อเว็บ ชื่อเมลล์ ก็ไม่เห็นว่าปลอมแล้วจะได้ประโยชน์อะไร เพราะเวลาจ่ายเงิน ถ้าคุยกันออนไลน์ ก็ส่งเบอร์โทร/เลขบัญชี/QR ไปให้ คนจ่ายก็กดเข้าไป ถ้าใครก็ไม่รู้ส่งมาก็คงไม่มีคนยอมโอนง่ายๆ

ถ้าเป็นปลอมเว็บเลย นั่นคือ phishing ซึ่งเป็นอีกปัญหาไปเลย กรณีนั้นรับจ่ายช่องทางไหนก็พังเหมือนกัน

ส่วน QR ตามร้าน Offline ถ้าจะปลอมคือต้องปริ้นไปแอบแปะทับของแต่ละร้าน วิธีแก้คือทางร้านต้องหมั่นตรวจสอบ ไม่วางป้าย QR ทิ้งไว้ตอนไม่มีคนอยู่ คอยเช็คดูว่าป้ายเรายังปกติไหม และยังมีอีกขั้นคือชื่อผู้รับที่ขึ้นในระบบจะเป็นชื่ออื่น ซึ่งตรงนี้คนซื้อก่อนโอนก็มักจะถามอยู่แล้วว่าเข้าชื่อนี้นะ แล้วจึงกดโอน เพราะงั้นตรงนี้เราว่าไม่เป็นปัญหาใหญ่เท่าไหร่

ใช้บัตรเครดิต บางร้านชาร์ต 3% บางร้านมีขั้นต่ำ 300 บาท 500 บาท

เมื่อเช้าโอนเงินบริจาคช่วยพี่ตูน ช่วยโรงพยาบาล ยังโดนค่าธรรมเนียมไป 25 บาท

พวกบริจาคๆ นี่, ใครมือไวคือซวยทุกที.. เดวซักพักก้อเว้นค่าธรรมเนียมให้, แต่ไม่รุว่าทำไมเว้นให้แต่แรกเลยไม่ได้รึไง?

ไม่เข้าใจเหมือนกันว่าทำไมไม่ผูกพร้อมเพย์ไปเลย จะได้ฟรีค่าธรรมเนียม

เห็นว่าทำเรื่องอยู่ครับ จะใช้ได้กลางๆเดือน

หน่วยงานราชการต้องรีบทำระบบไร้เงินสดออกมาให้ใช้ได้เร็วๆและแพร่หลายครับ เพราะไม่งั้นเดี๋ยวก็จะเป็นแบบจีนในบทความ คือมีหลายเจ้า คนใช้ก็ต้องโหลดแอฟหลายเจ้า ถ้าราชการออกระบบมาก่อนใครมันจะได้ต้องไม่มีหลายระบบให้ยุ่งยาก

ใช่ครับ ออกแอพมากันเพียบ แถมบั๊กก็เพียบด้วย ๕๕๕

ผมพวกนอกคอก คงไม่ย้ายไปใช้อีกซักพักใหญ่ ๆ เลยแหละครับ (ปกติไม่ใช้บัตรอะไรอยู่แล้วด้วย)

ป.ล.เหตุผลนึงที่ขี้เกียจใช้บัตร นอกจากค่าธรรมเนียมกับขั้นต่ำที่หลาย ๆ ท่านบ่นมาด้านบน ผมคิดว่า "ความเร็ว" เป็นปัจจัยหลักสำหรับผมเลย ยิ่งเวลาไปห้าง เจอคนข้างหน้ารูดบัตรนี่เซ็งมาก รออย่างนาน ผมไม่รู้เรื่องเทคนิคของพวกนี้นะว่าทำไมมันช้านัก แต่ผมสงสัยมาตลอดว่าระบบอินเตอร์เน็ตบ้านเรามีดีขึ้นกว่าแต่ก่อนมหาศาล (ตั้งแต่ใช้สายโทรศัพท์ความเร็วระดับ kbps ตอนนี้มาเป็น mbps แล้ว) ทำไมมันถึงไม่เร็วขึ้นเลยซักนิดเดียว ใครตอบได้บอกหน่อยนะครับ

เทคโนโลยีไม่ผิด คนใช้มันในทางที่ผิดนั่นแหละที่ผิด!?!

ปกติผมเห็นใช้สายโทรศัพท์ทองแดงอยู๋เลยนะครับ

มีรุ่นใหม่ๆที่รองรับพวก visawave อะใช้ Lan.....

บอกแล้วเป็นที่ทัศนคติ

- ผู้บริหาร ใช้ได้ใช้ไปก่อนยังไม่พัง/อยากเปลี่ยนทำข้อมูลมาสิ

- User มีให้ใช้ก็ใช้ไปไม่ใช่หน้าที่เราที่ต้องขอนำเสนอเปลี่ยน/เปลี่ยนยุ่งยากเรียนรู้ใหม่เสียเวลา

- ผู้มีหน้าที่โดยตรง นายไม่สั่งไม่ทำไปทำอย่างอื่น/ไม่้สอบถาม User/ดันไปก็ไม่ผ่านทำไปทำไม

ผมว่าเร็วช้าขึ้นกับความเชี่ยวชาญของพนักงานครับ พวกที่เชี่ยวชาญหน่อยเขาจะรู้ว่า Bottleneck อยู่จังหวะไหน (ปกติคือจังหวะรอ Confirm ให้บิลไหลออกมา) แล้วเขาก็จะใช้เวลาตรงนั้นทำอย่างอื่น (เช่น เรียงของใส่ถุง) คิดเวลาจริงๆ ใช้บัตรกับเงินสดต่างกันไม่เกิน 10-20 วินาทีหรอกครับ

เวลาไปซื้อของที่ Tops ผมซื้อสลัดบาร์ไม่ถึง 100 บาทแต่ก็จ่ายบัตรนะ ไม่ใช่เพราะไม่มีเงินแต่ไม่รู้จะใช้เงินสดทำไม เงินสดมีประโยชน์แค่เร็ว (ตอนอยู่ที่เคาท์เตอร์) แต่ก็ต้องเสียเวลาไปหา ATM กดอีก แต่ใช้บัตรได้ผลตอบแทนเป็นดอกเบี้ย (จากการทิ้งให้เงินอยู่ในบัญชีก่อน) และคะแนน (ใช้คะแนนเท่ายอดซื้อทั้งหลาย รวมๆ แล้วก็ได้ผลตอบแทน 1-1.5% แล้วแต่โปร) ก็ดีกว่าเงินสดที่ไม่ได้อะไรเลยนะครับ

10-20 วินาที นั่นก็ถือว่านานแล้วนะครับ มันเป็นประเด็นที่ทำให้ผู้ใช้จ่ายรู้สึกว่าถ้าไม่หลายเงินจริง ๆ ก็จะไม่ใช้บัตร คือห้าบาทสิบบาท ควานหาเศษตังค์ในกระเป๋าจ่ายไปแป็บเดียวเสร็จ สามวิก็ไม่ถึง แต่ใช้บัตรล่อไปครึ่งนาทีถึงหนึ่งนาที ถ้ามองไปที่มุมพนักงาน คิวกำลังยาว ๆ มีคนต่อเป็น 10 คน เสียเวลาเพิ่มคนละ 10-20 วินาทีมีผลทำให้คิวยาวขึ้นเรื่อย ๆ แทนที่จะหดสั้นลง ในมุมเจ้าของร้าน การที่คิวยาวมีผลทำให้ลูกค้าไม่พึงพอใจได้ง่าย ๆ ในมุมคนใช้จ่าย ถ้าวัน ๆ นึงต้องจ่ายเงิน 10 ครั้ง++ ก็เสียเวลาเพิ่มหลายนาทีต่อวัน และยิ่งทำให้รู้สึกว่าจะต้องจับจ่ายกับผู้ขายเพียงไม่กี่เจ้า จะได้ไม่เสียเวลา

ลองนึกภาพเข้าตลาดไปเจอเครื่องรูดทุกร้าน ซื้อผักชีร้านนี้ ซื้อต้นหอมร้านโน้น ซื้อไก่ ซื่อหมู ฯลฯ เสียเวลาในชีวิตเพิ่มขึ้นโขเลย (จริง ๆ มารวมกันมันก็ไม่ได้เยอะอะไรนะ แต่ความรู้สึกมันต่างจากใช้เงินสดมากมายเท่านั้นเอง และถ้าคิดออกมาเป็นเปอเซ็นต์ มันเยอะมาก ๆ เลยนะครับ)

สุดท้ายไอ้ความรู้สึกไม่สะดวกเล็ก ๆ น้อย ๆ นี่แหละที่ทำมันไม่บูมทั้ง ๆ ที่มันมีมาตั้งนานนมแล้ว ดังนั้นผมคิดว่าถ้าทำให้สิ่งเหล่านี้หายไป หรือลดลงอย่างมีนัยสำคัญไม่ได้ ยังไงมันก็ไม่บูมหรอกครับ

เทคโนโลยีไม่ผิด คนใช้มันในทางที่ผิดนั่นแหละที่ผิด!?!

ผมเข้าใจนะครับว่า 10-20 วินาทีสำหรับธุรกรรมที่กึ่งๆ จะรีบ (เช่นพวกคิว Supermarket) ถือว่านานและควรต้องแก้ไข แต่เพราะเหตุนี้มันถึงได้มีทางเลือกเผื่อไว้หลายแบบไงครับ

ถ้าต้องการเร็วมากแบบบัตรรถไฟฟ้า > ใช้ NFC > ทำตั๋วแมงมุม + (ฝันว่า) สักวันจะใช้มือถือจ่ายผ่าน E-Wallet ได้

ถ้าต้องการเร็วกลางๆ แบบจ่ายเงินซื้อของใน Super หรือร้านที่ Turnover เร็วๆ > ใช้ NFC/สแกน QR/บัตรรูด > NFC ตอนนี้ไม่มีมาตรฐานของใครของมัน QR มีมาตรฐานกลางแล้ว บัตรรูดพยายามลดค่าธรรมเนียมบัตรเดบิต (ด้วยการ Local Switching) แล้ว

ถ้าไม่ต้องการความเร็ว แบบจ่ายเงินค่าอาหาร ค่าของตามร้านทั่วๆ ไป > ใช้บัตรรูดทั่วไป

การใช้เงินสดก็มีความลำบากของมันครับ เช่น จะจ่ายแล้วเงินไม่พอ/ไม่มีทอน ต้องพกเงินใส่กระเป๋าเกะกะ เหรียญทำกระเป๋าตุง โดนขโมย etc. แค่ที่ผ่านมาเราชินกับมันเลยรู้สึกไม่ลำบากอะไร ลองพยายามทำตัว Cashless สักสัปดาห์นึงแบบจริงๆ จังๆ เท่าที่ทำได้ดูสิครับ พอชินแล้วอาจจะเปลี่ยนความรู้สึกก็ได้ครับ

ปล. ทุกวันนี้กินข้าวกับเพื่อน ผมก็ใช้วิธีให้ใครสักคนรูดบัตร คนที่เหลือโอน Promptpay คืนให้คนรูดนะครับ ไม่ต้องมานั่งนับแบงก์นับเหรียญทอนกัน

อ่า ขออภัยผมอาจเขียนไม่เคลียร์เท่าไหร่ ที่ผมว่ามาทั้งหมดผมหมายถึงบัตรเครดิต/เดบิต แบบเดิม ๆ ที่มีมานานนมแล้วแต่ไม่บูมน่ะครับ เข้าใจว่าตอนนี้มีทางเลือกเยอะขึ้น และมีหลายระดับความเร็ว แต่ด้วยความที่มีทางเลืกเยอะขึ้นนี่แหละ ผมว่ามันกลายเป็นหนึ่งในอุปสรรคใหม่ที่ทำให้มันจุดิดช้าลงซะอย่างนั้นนะครับ คือคนใช้จ่ายก็ต้องมาเรียนรู้กันใหม่ ว่ามีช่องทางจ่ายเพิ่มขึ้นอีกหลายทาง เหมาะกับสถานการณ์หลายแบบ ไหนจะต้องไปเรียนรู้การผูกบัญชีต่าง ๆ อีก แหล่วเวลานั่งเช็คบัญชีตัวเองอีก งงเป็นบ้าเป็นหลัง แถมคุณ Holy ก็บอกเองว่าทางเลือกบางอย่างก็ดันไม่มีมาตรฐานกลางอีก ทำใครทำมัน แบบนั้นก็ยิ่งทำให้ learning curve สูงขึึ้นทะลุเพดานไปอีก

ไหนจะฝั่งคนใช้เครื่องพวกนั้น ต้องเรียนรู้ที่จะใช้เครื่อให้เป็นให้หมดทุกเครื่อง เรียนรู้ที่จะแก้ปัญหาเวลาเกิดปัญหาอีก ฝั่งเจ้าของร้านอีก ต้องลงทุนติดตั้งเครื่องพวกนี้เพียบเลย ค่าธรรมเนียมก็ไม่เหมือนกัน หรือการจ่ายเงินคืนไม่เหมือนกัน (เท่าที่รู้มารูดเสร็จร้านค้าไม่ได้เงินทันที ต้องมีระยะเวลารอตัดยอด ซึ่งสำหรับบางร้าน ระยะเวลาตรงนี้มันเป็นเรื่องซีเรียส เพราะไม่ได้มีสภาพคล่องสูงนัก) นำไปสู่โปรโมชันประหลาด ๆ ที่ท่านอื่น ๆ บ่นกันในเมนต์อื่น (เช่นจ่ายเงินสดลดเยอะกว่า)

ทั้งหลายทั้งมวลมันเลยทำให้ฉุดให้ช่องทางเหล่านี้ยังคงเป็นแค่ทางเลือกไม่ใช่ทางหลักครับ ซึ่งผมเองอย่างที่บอกไว้ตั้งแต่แรก ผมไม่ค่อยเดือดร้อนอะไรนักกับการพกเงินสด (จริง ๆ เพราะวัน ๆ ไม่ค่อยได้ใช้เงินน่ะ) เลยเลือกที่จะรอให้อะไร ๆ มันนิ่งกว่านี้แล้วเรียนรู้ทีเดียวเลยดีกว่า (ผมไม่ใช่พวกโลวเทคนะ แค่ขี้เกียจตามความเปลี่ยนแปลงที่ยังเยอะในช่วงแรก ๆ เท่านั้นแหละ นิ่งถึงระดับนึงเมื่อไหร่ผมก็จะย้ายไปใช้จริงจังนั่นแหละครับ ผมไม่ดื้อหรอก ๕๕๕)

เทคโนโลยีไม่ผิด คนใช้มันในทางที่ผิดนั่นแหละที่ผิด!?!

ถ้าคิวยาวซักพักเงินทอนไม่พอ พนักงานต้องไปแลก แกะเหรียญ ที่เร็วๆรวมกันมา 10-20 วินี่รวมแล้วกลายเป็นช้าเลยนะครับ

ลองดูคอมเมนต์ https://www.blognone.com/node/96088#cid-1012290 ดูครับ ใช้เครื่องมันก็มีปัญหาของมันเหมือนกัน แค่คนละปัญหาเท่านั้นเอง เคยเจอคนบัตรเต็มวงเงินหลายใบมั้ยครับ ผมเจอมาแล้ว รูดไปสองใบ เต็มวงเงินหมด สุดท้ายควักเงินสดมาจ่าย ๕๕๕๕

เทคโนโลยีไม่ผิด คนใช้มันในทางที่ผิดนั่นแหละที่ผิด!?!

แล้วคนข้างหลังก็จะค่อนแคะบ่นว่า "เงินสดก็มีนี่ จะโชว์รูดบัตรทำไม"

คนจะเปลี่ยนมาใช้อะไร ก็ด้วยเรื่องความสะดวกนี่แหละครับ ถ้าเจอความไม่สะดวกเข้า เป็นอันว่าเรื่องนั้นชะงักเลย และเวลาแค่ 10-20 วินาทีก็ถือว่าไม่สะดวกแล้ว เพราะสะดวกในที่นี้ หมายความว่ามันต้องเร็วกว่าสิ

ไม่ต้องพกเหรียญให้กระเป๋าบวม ไม่ต้องพะวงว่าเงินในกระเป๋าพอมั้ย ไม่ต้องกังวลว่าร้านจะมีเงินทอนมั้ย

สำหรับผมด้วยปัจจัยพวกนี้ ผมรอนานขึ้นได้ครับ แต่เห็นด้วยว่ามันควรทำให้เร็วกว่านี้ ถ้าเร็วเท่าหรือเร็วกว่าเงินสดได้ยิ่งดีครับ

Top ซื้อของหลักสิบบาทก็จ่ายบัตร แถมไม่ต้องเซ็นชื่อด้วย

เมเจอร์10บาทก็จ่ายได้

ผมคิดว่าผมไม่ได้เขียนว่าขั้นต่ำเป็นประเด็นหลักของผมนะ และผมรู้ครับว่าห้างใหญ่ ๆ แบบนั้นเขาไม่มีขั้นต่ำ แต่ "สังคมไร้เงินสด" มันไม่ได้นับเฉพาะห้างใหญ่ ๆ นะครับ ร้านรวงทั่วไปมีมากกว่ากี่หมื่นเท่าที่ยังมีขั้นต่ำอยู่?

เทคโนโลยีไม่ผิด คนใช้มันในทางที่ผิดนั่นแหละที่ผิด!?!

การใช้บัตรเครดิต ในประเทศบ้านเรามันช้าเพราะ

1.ถ้าเป็นรายการที่ต้องจ่ายมากกว่า 500 บาท มันใช้ระบบ chip and signature อยู่ (ความซวยจึงอยู่ที่ผู้บริโภค ต้นทุนในการเปลี่ยนระบบไปเป็น chip and PIN มันเยอะนี่เนอะ)

ความเร็วในการชำระเงิน ส่วนใหญ่จะไปติดตรง ความเร็วในการยืนยันตัวตนเจ้าของบัตร นัั่นคือ การเซ็นลายเซ็นลงในใบกระดาษสลิปนั่นแหละ หรือ อาจจะมีการขอเรียกดูบัตรประชาชน/ใบขับขี่/พาสปอร์ตควบคู่ไปด้วย (แต่ในไทย พนักงานไม่ดูทั้งลายเซ็น และ ไม่ดูทั้งบัตรประจำตัวที่ใช้ยืนยันตัวตนได้)

แน่นอนว่าถ้าเป็นระบบ chip and PIN ที่ใช้การจิ้ม PIN เอา หรือ ใช้ระบบ contactless payment ย่อมเร็วกว่า

(ส่วนการประมวลผลการชำระเงิน ผ่านหลาย ๆ ฝ่าย หลาย ๆ สถาบัน ณ ตอนที่เราจิ้มบัตรเข้าไปในเครื่อง EDC เดี๋ยวนี้มันประมวลผลไวมากแล้ว ไม่เหมือนกับเครื่องอ่านบัตรยุคโบราณ

+ พวก card association เขาจับเวลาอยู่แล้ว ว่า การใช้เงินสด พวกเงินเหรียญกับเงินกระดาษ เมื่อเทียบกับบัตรพลาสติก วิธีไหนเร็วกว่ากัน พวกการชำระรูปเงินพลาสติกแบบใหม่ ๆ มันจะเร็วกว่าในยุคก่อนเป็นอย่างมาก)

อีกอย่างหนึ่งก็เหมือนกับความเห็นก่อนหน้านี้

2.พนักงานในไทยใช้เครื่องรูดบัตร EDC ไม่ค่อยจะเป็นกัน

เป็นอยู่อย่างเดียวคือ กดจำนวนเงินที่ต้องชำระ แล้วส่งคำสั่ง

่ที่แถวยาว ๆ ส่วนใหญ่แล้ว มักจะเจอ ตอนที่พนักงาน ต้องใช้ฟังก์ชั่นอื่น ๆ ของเครื่อง EDC แล้วใช้ไม่เป็น

ตัวอย่างเช่น

ถ้ากระดาษสำหรับเซ็น มันดันหมดม้วนพอดี ตอนกำลังปริ๊นสลิปให้เซ็น มันเลยปริ๊นออกมาได้แค่ 1/2 ส่วน

พนักงานจะเหลือ 2 ทางเลือก

1.เติมกระดาษ จากนั้น ค้นหาข้อมูลรายการล่าสุด แล้วปริ๊นใบสลิปออกมาใหม่

หรือ

2.เติมกระดาษ void รายการเมื่อกี้ทิ้ง จากนั้น เริ่มต้นรูดใหม่

ปัญหาคือ

การจะไปจิ้ม ๆ เครื่อง EDC เพื่อหารายการล่าสุด เพื่อปริ๊นใบสลิปออกมา (ของเก่าใช้ไม่ได้นี่เนอะ) ทั้งร้านมักจะเหลือคนทำเป็นอยู่แค่ไม่กี่คน ก็ต้องไปนั่งตามหาตัวกันมา ก็รอกันไปนาน ๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆ

หรือ จะ void รายการทิ้ง

ลองนึกดูว่า พนักงานที่เราเจอ มีอยู่กี่คนที่ทำเป็น ก็ต้องไปตามหาตัวกันมา แล้วก็รอกันไปนาน ๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆๆ

พอพนักงานไม่ชำนาญ ทำเป็นอยู่แค่ส่งคำสั่งง่าย ๆ อย่างเดียว แต่พอเจอปัญหาแล้วแก้ไม่ได้

มันเลยชะงักงัน แถวก็เลยยาวอย่างที่ท่านเห็นนั่นแหละ

นอกจากนี้ ทางเลือกชำระที่เร็ว ๆ อย่าง contactless payment พอมาที่ไทย

พนักงานก็มักจะใช้ไม่เป็นอีก

เลยไปจบลงที่คำว่า

"เครื่องแตะเสีย ใช้ไม่ได้" (ทั้ง ๆ ที่เห็นอยู่ว่ามันใช้ได้)

จนตอนนี้ เท่าที่สังเกต ในหลาย ๆ สาขา เห็นแท่นแตะบัตรที่ว่านี้กลายเป็นแท่นทับกระดาษไปแล้วเนี่ย

พูดถึง Contactless นี่ผมก็อยากใช้นะครับ เห็นเวลาคนอื่นใช้รู้สึกว่ามันง่ายจริงๆ แต่ไม่รู้ด้วยความซวยหรืออะไรบัตร Debit/Credit ที่ถืออยู่รวมกัน 5 ใบนี่ไม่มี Contactless สักใบ

ขอบคุณครับ

เทคโนโลยีไม่ผิด คนใช้มันในทางที่ผิดนั่นแหละที่ผิด!?!

อ่านแล้วรู้สึกท้อขึ้นมาเลยครับ ระบบอะไรทุกอย่างมีหมดแล้วแต่คนใช้ไม่เป็น

ตัวอย่างที่นึกออกคืือพนักงานเซเว่น แต่โทษเขาก็ไม่ได้ วิธีจ่ายเงินมันเยอะมาก จะฝึกสอนกันน่าจะต้องใช้เวลาและอุปกรณ์ไม่น้อย

ที่ Big C ตอนนี้ยอดต่ำๆ ไม่ต้องเซ็นละ ทั้งแบบ contactless และรูดเอา ส่วนเรื่อง contactless นี่จริงมากเลย เครื่องก็เห็นว่าพร้อมใช้อยู่ มีไฟมีข้อความ แต่พนักงานยังเอาไปรูด อีกครั้งนึงเคยเจอที่ Mc ซึ่งพอพนักงานกด บอกให้เราเสียบบัตร เราเอาไปแตะ พนักงานบอกว่าเสียบข้างล่าง เราต้องบอกเค้าว่าแตะได้ แล้วใบเสร็จก็ออกมา (ของ Mc แบบไหนก็ไม่ต้องเซ็นเหมือนกัน และให้คนซื้อเป็นคนเสียบบัตร)

อคติทำให้คนรับเหตุผลด้านเดียว

เจอร้านแบบ จ่ายเงินสดลด 10% รูดบัตรลด 5% หรือบางร้านบวกค่าธรรมเนียมรูดบัตรอีก ใครจะไปจ่ายกับบัตรหละ ในเมื่อใช้เงินสดถูกกว่า

เพิ่งเจอมาเลย จะไปกินชาบูร้านหนึ่ง เพราะมีโปรบัตรลด 10% แต่ถามแล้วรูดไม่ได้ เพราะขั้นต่ำต้อง 500 แต่ค่าชาบูหัว 359 ...

อันนี้ฮาจริงๆครับ

ไปกินปิ้งย่างที่ร้านแห่งหนึ่ง ในเซ็นทรัลพระราม9

หัวละ 299 2คน 598 บาท

ปีที่แล้วรูดบัตรขั้นต่ำ 500 บาท

ปีนี้ ไม่รู้ว่าเกิดอะไรขึ้นครับ รูดบัตรขั้นต่ำ 600 บาท

เข้าสู่สังคมไร้เงินสดครับ

598 บาท รูดไม่ได้ครับ พนักงานเลยเสนอว่า ให้พี่ทานเกินเวลา

แล้วโดนค่าปรับ 10 บาท ละกันครับ =='

ก็เลยต้องรูด 608 บาท รวมค่าปรับครับ

ตอนนี้ ดูเหมือนอังกฤษ จะเริ่มผลักดันพวกเงินพลาสติก ให้ชำระหนี้ตามกฏหมายได้เท่า ๆ กับเงินสดแล้ว ไม่ใช่ขายสินค้า 2 ราคาเช่นนี้ (ปัญหาแบบเดียวกับยุคที่ใช้เหรียญที่ทำจากโลหะมีค่า)

http://www.bbc.com/news/business-40648641

เรื่องค่าธรรมเนียมการรูดบัตร ส่วนหนึ่งมันต้องจ่ายให้กับบริษัท VISA/Master Card ไหยๆก็ไหนๆ ทำไมธนาคารแห่งประเทศไทย ไม่ออกมาตรฐาน เครื่องรูดบัตรภายในประเทศไปเลย ใช้ได้เฉพาะบัตรภายในประเทศอะไรก็ว่าไป จะได้ไม่เสียค่าธรรมเนียมอะไรกันเยอะ . เข้าใจว่าปัจจุบันเรามีเครือข่างภายในประเทศเองชื่อว่า ATM Pool แต่ช่องทางนี้เป็นช่องทางเก่ามากค่าธรรมเนียมแพงมากๆ . ถ้าเอามาประยุกค์เปลี่ยนช่องทางมาเป็นพร้อมเพย์ จะได้ถูกกว่านะ

ปล.เคยรูดจ่ายน้อยสุด 20บาท ซื้อหมากฝรั่งที่โลตัสเอ็กเพลส . และล่าสุดรูดซื้อโยเกิร์ตไป . 50บาท :D

มีครับ เรียกว่า Local Switching บังคับให้บัตรเดบิตที่ออกในประเทศไทยและใช้จ่ายภายในประเทศไทย ข้อมูลจะวิ่งภายในประเทศไทยเท่านั้น (ถ้าไม่ตรงเงื่อนไขถึงวิ่งไป Visa/Master เช่น ซื้อของออนไลน์ ไปรูดตปท.) ออกมาตั้งแต่ปี 2556 แล้วครับ ค่าธรรมเนียมเคยได้ยินว่าเหลือ 0.X% แต่ไม่รู้ตอนนี้เก็บกันจริงๆ เท่าไหร่

แต่ธนาคารเก็บร้าน transaction ละ 1-3% เหอะๆ

ถ้าลองไปขอเครื่อง EDC จริงๆ จะเห็นเลยว่าค่าธรรมเนียมมันคือ 1-3% จริงๆ

Local Switching นั้นไม่รู้ว่าใช้ได้กับบัตรไหนแบงค์ไหนบ้าง แต่ที่เห็นจะเป็นบัตรเดบิตเป็นส่วนใหญ่

ส่วนบัตรเครดิตนั้น ค่าธรรมเนียมอยู่ที่ 1.5-3% ขึ้นอยู่กับว่าเป็นบัตรธนาคารไหน บัตรธรรมดาหรือพรีเมี่ยม ก็ค่าธรรมเนียมต่างกัน

ถ้าไม่มีค่าธรรมเนียม ธนาคารจะเอาเงินที่ไหนไปอิกโปรให้ลูกค้า

ถ้ายัตรเครดิตไร้โปรใครจะไปใช้

ที่สวีเดนเขาใช้ Swish กันเขาก็ใช้กันได้นะ เพราะที่โน้นโดนเสียภาษีกันเป็นปกติ แต่ที่ไทย เฮ้อออออออ

มันยังมีจุดที่ต้องแก้ไข(แต่ไม่รู้ว่าจะแก้ได้รึเปล่า) อีกหลายจุดเลย โดยเฉพาะข้อกฏหมายและ

..: เรื่อยไป